让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

三一重工2023年报及2024年一季报解读

一、绪论

三一重工发布了2023年报和2024年一季报。

功绩不是让东谈主太不测,不外现款流改善倒是蛮多的。

公司提高了每股分成,2023年每股派息0.22元,2022年是每股分成0.16元,这个分成水平与20218年相配。

分成不是三一重工的要点,要点是功绩的改善进度。

惩处层关于往常与改日的瞻望,2023年国内市集处于筑底期,呈现加快回暖趋势,下滑幅度显著收窄;国外市集呈现高质地发展态势,大型、高端、绿色、智能化占比王人显著加多。

二、财务数据分析

1、贸易收入740.19亿元,同比下降-8.42% , 4季度单季度,同比下降-17.43%; 净利45.27元,同比增长5.94%,4季度单季度 , 同比下降-29.14%。

一季度178.3亿,同比下降0.93%,净利15.8亿,同比增长4.5%,扣非净利13.46亿,同比下降6.4%。这个一季度营收与2020年Q1相配,净利与2018年相配。

图1、毛利率、净利率

2、公司的毛利率也曾净利率在2022年分辩触底,从趋势来看,2024年Q1毛利率扭转了着落趋势翘头进取,净利率亦然如斯,反弹力度更为显著一些。

后续要步地公司半年报是否连续这种趋势。

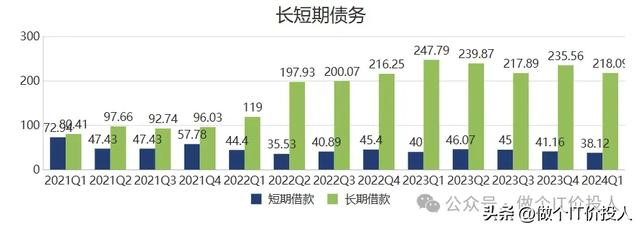

图2、短弥远借钱

3、从2021,三一就开动短长债置换,2022年弥远借钱显著放大。2024年Q1 短弥远借钱,同比分辩下降11.99%、-4.7%。

2024年Q1公司弥远借钱218.09亿、短期借钱 38.12亿,账面货币资金200.86亿,同比增长了7.96%,来回性金融钞票111.28亿,同比下降21.26%。举座上现款流方面略弱于同时。

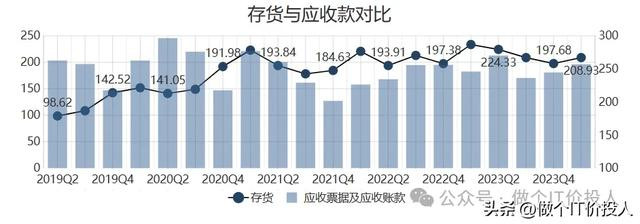

图3、存货分类

4、公司的存货联贯多个季度环比下降,2024年Q1微幅上升,应收款2023年同时下降了3.42%,2024年Q1有所回升。

从2023年存货分类来看,原材料、在产物与期初比拟下降,库存产物与期初比拟增长。我念念主要也曾要看2024年半年报库存商品是否会同比下降。(如果照实下降,可能营收同比存在增长可能)

账龄结构来看,应收款账期绝大遍及王人在一年期内。

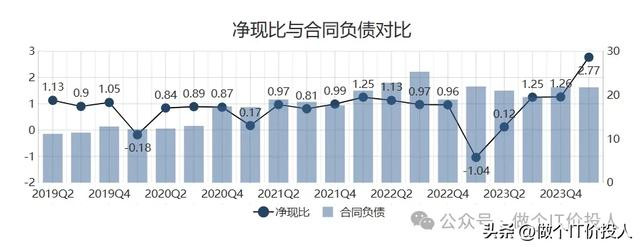

图4、净现比与条约欠债

5、公司的净现比,几个季度握续走好,2024年Q1普及到2.77,炒股配资照实让东谈主嗅觉很不测。我印象中净现比进取2的遍及是现款流充沛的花费类公司。

对比公司一季度的现款流量表,最大的变化在于购买、罗致劳务支付的现款大幅减少。一季度条约欠债同比基本握平。

我个东谈主的清醒,一种是公司关于改日需求偏保守,镌汰原料等采购量;一种是现时库存商品鼓胀应答。

由于公司较好的现款流,公司本年允洽提高了每股分成金额。

6、品类情况

挖掘机营收是同比下降,不外毛利率从27.9%普及到33.17%,幅度不小。(主淌若国外需求带动)

起重机同比业是下降,毛利率从15.77%普及到25%。

路面机械、桩工机械 与起重机访佛,营收下降,毛利率提高。

混凝土营收握平,毛利率略有提高。

从品类来看,营收下降,单件毛利率普及。

7、2023年剖释期内,公司加快回款,回款率99.38%,毛利率举座出现了提高。另外公司坚握“土产货打算”政策,加大国外土产货化,土产货化率接近6成。这里有益于公司提高土产货职业。

图5、国外市集营收与增速

8、国外市集分析:

与2022年Q4比拟,国外的增速显著,其中欧洲增速最快,其次是亚澳地区。之前增速较快的好意思洲、非洲显著下降。国外市集增速分化,推崇地区增速相对较好,发展中国度偏弱些。(个东谈主认识)

另外,国外市集毛利率达到30.78%,高于国内市集。

这样看来,国外营收提高,毛利率提高,真允洽“高质地发展”。

9、

三、归来

1、前十鼓吹数,北上、指数化ETF加仓最多,社保基金互有加减。

2、三一最近几年受累于国内房地产建筑的疲软,功绩欠安,股价也比较低迷,鼓吹数从2021年高位下降了20%多。

3、三一重工一直以“自我为主,原土打算、职业先行”打算政策。我看了这样久的三一财报,公司一直在强调客户导向、加强职业。当今的客户很垂青职业和反映速率,这个也 三一所追求的。

4、公司加大智能化研发。公司最近3年,研发进入占营收7%以上,进入也不成谓未几。