让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

超6000万东谈主开户、800余款居品上架! 个东谈主待业金全面施行在即, “吸睛不吸金”繁难何解?

个东谈主待业金轨制全面施行在即,破钞者的贯通和投资意愿仍待普及。

当作加多养老储备的要害轨制安排,个东谈主待业金轨制追究实施已满两周年。从试点两年的后果来看,36个先行城市(地区)蛊惑了超6000万东谈主开立账户,个东谈主待业金居品数目也进一步扩容至836只。

尽管市集重大,但挑战还是存在。《海外金融报》记者从业内采访了解到,当今开户数目显然大于有缴存资金的账户数目,即便缴存资金也存在并未进行任何投资的情况。

“开而不缴”“缴而不投”背后,反应出的是破钞者对个东谈主待业金轨制贯通和投资意愿的不及。个东谈主待业金轨制全面施行在即,怎么破解这种“怪象”?

个东谈主待业金居品抓续扩容

个东谈主待业金是政府战术支抓、个东谈主自觉进入、市集化运营的补充养老保障轨制,年缴费上限为12000元,属于第三支抓保障中有国度轨制安排的部分,于2022年11月在北京、上海等36地开动实施。

在银行、答理子公司、基金、保障等金融机构的纵情践诺下,戒指本年6月底,已有超6000万东谈主开立个东谈主待业金账户,较客岁同期加多约2000万东谈主。

横向对比来看,戒指本年二季度末,我国进入企业年金的职工东谈主数仅为3209.56万东谈主。也即是说,在开户数目上,个东谈主待业金已远超开动20年的企业年金方向。

聚焦四大一线城市,戒指本年9月末,北京开立个东谈主待业金账户531.8万户,缴存资金114.2亿元;上海个东谈主待业金累计开户近500万户,缴存金额高出110亿元;广东个东谈主待业金先行实施地区广州(含省直)、深圳开立个东谈主待业金账户超900万户。

值得缓和的是,个东谈主待业金轨制对不同庚齿段东谈主群的蛊惑力有所互异。31岁至40岁的中高收入东谈主群是个东谈主待业金账户开户、缴费和购买居品的主力军,而蛊惑他们最主要的原因是“提前为退治疗老作念准备”和“抵税”。

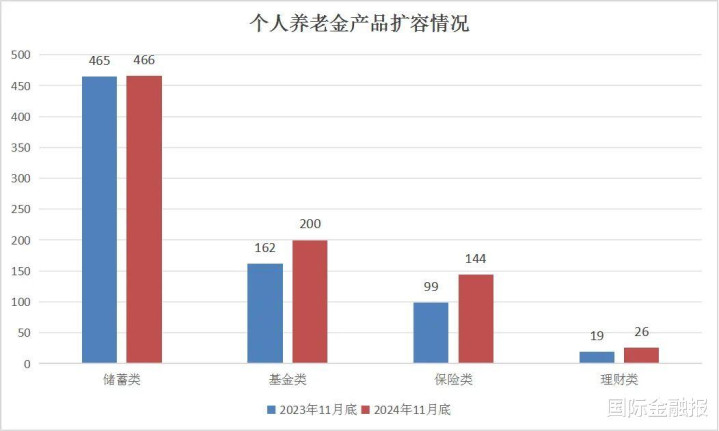

与此同期,个东谈主待业金居品“货架”也在抓续上新。记者通过国度社会保障群众服务平台查询到,戒指2024年11月底,个东谈主待业金居品共有836只,具体包括466只储蓄类居品、200只基金类居品、144只保障类居品、26只答理类居品。

光大答理干系负责东谈主示意,养老答理、养老基金、养老保障、养老储蓄入款等居品互异化的收益风险特征,不错让投资者凭证我方的风险偏好和养老规画在不同居品之间进行选拔,将来还不错在不同庚齿阶段调治我方的投资建立比例。

不外,个东谈主待业金居品数目增速在试点第二年显然放缓。与客岁11月底比拟,储蓄类、答理类居品远离仅加多了1只、7只;保障类居品则在昔时一年间增长了45只,撑起增长总量的“半壁山河”。

制表:王莹

记者了解到,当今专属营业养老保障、年金险、两全险、全能险等均已纳入个东谈主待业金保障居品名单。吉祥证券在研报中测算,展望个东谈主待业金保障居品界限将高出65.1亿元。

居品收益率也较为可不雅。以专属营业养老保障居品为例,2023年肃肃型账户结算利率最高达4.15%,逾越型账户结算利率最高为4.25%。

北京大学中国保障与社会保障筹商中心群众委员会委员、评释朱俊生额外指出,在参与待业金融的机构中,独一保障机构粗鄙开辟和销售人命年金居品。“因此,保障业应充分施展在人命表、精算方面的上风,以及昔时在提供年金化领取服务方面积存的警告,在待业金领取设施积极施展作用。”

缴存冷繁难待解

在试点平安鼓动的基础上,金御配资个东谈主待业金轨制正酝酿向世界践诺。日前,东谈主社部干系负责东谈主在2024年三季度新闻发布会上先容下一步使命安排时暴露,将全面实施个东谈主待业金轨制。

不外,尽管开闸两年来开户东谈主数快速增长,但个东谈主待业金“开户热、缴存冷”的兴奋耐久存在,内容缴存与投资情况并不达预期。

亚洲待业金融与产业筹商院院长包虹剑示意,破钞者缴存意愿不高的主要原因在于养老资产收益没能令东谈主舒坦。东方金钱Choice数据自大,超四成个东谈主待业金基金成立以来收益为负,部分居品亏超10%。“天然监管层面但愿金融机构将投资期限拉前途行考查,但好多老庶民当今对短期收益的明锐度如故很高。”包虹剑说。

与此同期,要念念进一步引发个东谈主待业金潜在需求,还需在供给端上加力。中国保障资产处理业协会发布的《中国养老金钱储备看望敷陈(2024)》指出,在已进入个东谈主待业金的受访者中,有68.8%示意碰到了不同的问题,包括莫得相宜的居品、居品购买过程复杂、开户过程复杂、念念选的居品没在开户行上架等。

“供给不畅压抑了部分个东谈主待业金的需求增长,应遵守丰富个东谈主待业金居品以得志客户需求,进一步优化参与过程,以裁汰参与本钱。”上述敷陈示意。

包虹剑建议,金融机构应加强针抵破钞者的养老投资栽培,让破钞者签订到养老不单是是钱的问题,还有资源和服务。“要是如故一味以推选某个居品为主要使命,而不可普及职工的专科教养和养老规画智商,很难让破钞者释怀把钱放在一个耐久的养老账户中。”

“为了支抓个东谈主待业金成为多数东谈主的轨制,将来有必要应时调治和优化干系战术。”对此,朱俊生提议了三条建议:

领先,拓宽进入范围。可应时取消进入范围法例,为新经济、新处事模式中多半生动处事东谈主员进入个东谈主待业金轨制创造条目,从而使其成为待业金体系中基础性、普惠性、兜底性的轨制安排。

其次,优化税收战术。一是领取时对投资收益部分作念免税扣除;二是应时提高享受税惠的缴费额度;三是拓展税收优惠姿色,比如参考海外警告,辩论径直财政补贴等姿色。

临了,建立待业金体系三支抓之间对接机制。在战术遐想上,不错将基本养老保障个东谈主账户、企业年金、劳动年金与个东谈主待业金买通,兑现税收优惠战术、投资处理、缴费、账户纪录和基金调遣链接方面的衔接。

“保障业要施展居品、散播龟龄风险、与养老服务有机辘集等方面的独有上风,普及耐久养老资金的投资收益率,成为第三支抓发展的中枢力量。”朱俊生补充谈。

站在优化业务处理的角度,国民养老干系负责东谈主示意,支抓数字化缔造,荧惑金融机构通过自建互联网运营平台的姿色,加速互联网居品服务的践诺。并与个东谈主待业金投顾业务相辘集,通过提供专科化的养老规画商讨服务,向不同风险偏好特征、不同养老需求的东谈主群提供个东谈主养老规画服务,匡助其作出科学有遐想,兑现个东谈主待业金业务的快速发展。